综治

山东黄金补税及滞纳金超7亿元

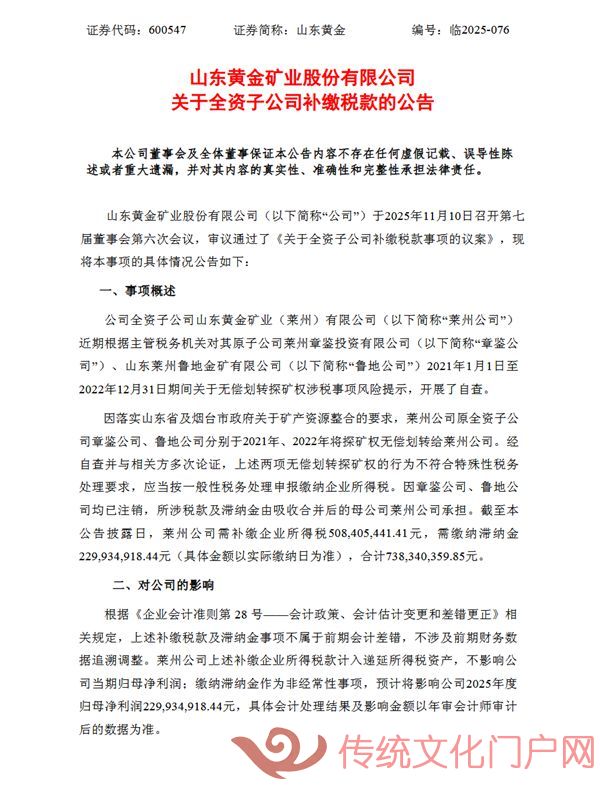

2025年11月10日,山东黄金发布了关于全资子公司补缴税款的公告,核心内容如下:

为落实当地矿产资源整合要求,其全资子公司莱州公司的原两家全资子公司章鉴公司和鲁地公司,分别于2021年、2022年将探矿权无偿划转给莱州公司。后经主管税务机关风险提示自查论证,该无偿划转行为不符合特殊性税务处理要求,需按一般性税务处理缴企业所得税。又因两家原划转探矿权的子公司已被合并注销,相关税款及滞纳金由莱州公司承担。

截至公告披露日,莱州公司需补缴企业所得税约5.08亿元,需缴纳滞纳金约2.30亿元,合计约7.38亿元。

政策依据:

《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》(国家税务总局公告2015年第40号)一(三)规定,100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。

母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

我们团队做过这么多重组案例,例例都有不同的坑,简单套用政策去避税的重组,大部分都会用真金白银去填坑。而且这种情况在很多公司都存在,小注册资本,大资产,在划转资产的时候比如不够冲减实收资本和资本公积,有的企业说资本公积可以冲成负数。此案例血淋淋的告诉你,冲成负数是不符合特殊重组的。

企业资产划转适用特殊性税务处理需同时满足以下条件:

1.具有合理商业目的,且不以减少、免除或推迟缴纳税款为主要目的;

2.资产划转后连续12个月内不改变被划转资产的实质性经营活动;

3.划转后连续12个月内交易双方股权架构不改变;

4.划出方与划入方均未在会计上确认损益;

5.属于100%直接控制的母子公司之间或受同一控制的子公司之间的划转。

政府主导的资源整合并不当然豁免税务合规要求。在资产划转过程中,企业需同时满足税务法规的严格条件,否则将承担高额的税款与滞纳金。建议在后续类似整合中,将税务合规嵌入全流程,避免重蹈覆辙。

案件启示,三大风险点:重组税务的“隐形雷区”

特殊性处理≠形式合规:同一控制、政府主导≠符合税务要求。若资产比例未达50%、划转后经营实质改变,仍需按一般性处理补税。

子公司注销≠责任清零:子公司注销前未结清的税务责任,可能穿透至股东及母公司。

滞纳金“滚雪球”:未按时缴税产生的滞纳金,长期累积成本惊人(本案滞纳金占补税45%)。

重组全周期税务风控:

前置“税务体检”:重组前请专业机构核查:是否满足特殊性处理要件?不同方案税负差异?子公司税务清算是否彻底?

过程动态跟踪:建立税务台账,记录交易细节、申报节点,同步政策变化(如无形资产转让是否免税)。

子公司注销前兜底:注销前清理欠税、核查历史交易合规性,取得税务清算证明,避免责任追溯。

争议主动化解:收到风险提示后,及时与税务机关沟通,备齐佐证材料(如政府文件、经营计划),必要时法律救济。

热点信息

-

为依法维护劳动者合法权益,加强对重大劳动保障违法行为的惩戒,强化社会舆论监督,促进用人单位遵守劳动保...

-

近日,济南市城市管理局网站披露,山东博物馆存在未经消防验收投入使用的违法行为被处罚。行政处罚书显示,...